Estimarea costurilor, beneficiilor și a perioadei de recuperare a investiției pentru proiectele de tip Lean Six Sigma, de automatizare și digitalizare, sunt extrem de importante. Acestea ajuta la prioritizarea proiectelor din punct de vedere al timpului, banilor, oamenilor etc., obținerea fondurilor şi comunicarea uşora intre reprezentanții diferitelor departamente.

Structura definită in acest material are ca scop ghidarea utilizatorului în identificarea și evaluarea costurilor, a beneficiilor și a perioadei de recuperare a investiției.

Identificarea elementelor de cost

Pe baza studiilor de caz din diferite companii au fost identificate elementele de cost :

- Manopera personalului tehnic sau operator,

- Investițiile pentru echipamente noi sau pentru modernizarea celor existente, IT, etc.,

- Modificările de infrastructură, a spațiilor,

- Modificările privind numărul de rebuturi, remedieri,

- Modificările de stocuri și implicit, modificarea timpului de trecere prin sistem a materialelor,

- Modificările staționarilor de echipamente, utilaje,

- Modificările ale componentelor, materialelor sau a produselor finite.

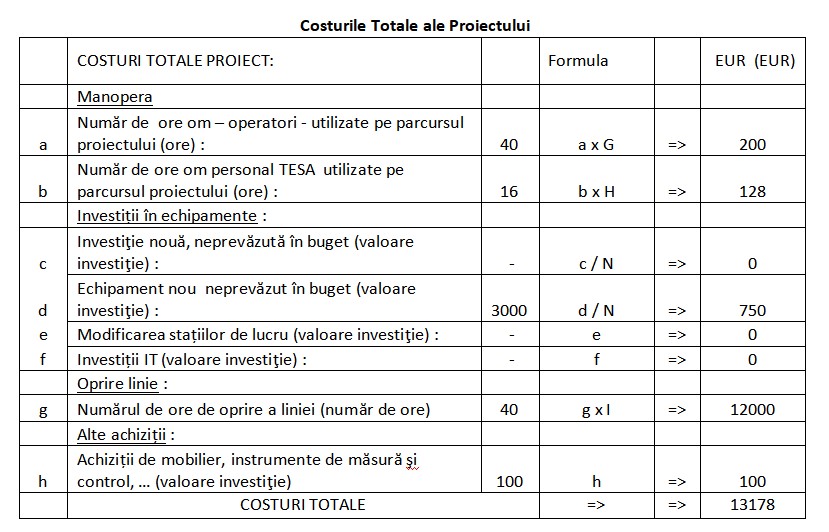

Calculul costurilor

Pentru fiecare proiect trebuie să ținem cont de: timpul alocat de personalul din producție sau personalul tehnic, investiții în echipamente (neincluse în buget), dacă este sau nu oprită producția și alte achiziții. Dacă anumite șpații de producție, depozitare sau birouri vor fi modificate, atunci costurile și beneficiile trebuie înregistrate corespunzător.

Pentru a calcula costurile aferente, următoarele date trebuie obținute de la departamentul financiar-contabil . Acestea sunt considerate stabile pentru o perioadă de timp şi ar trebui revizuite când sunt modificări importante (ex. modificări salariale) sau cel puțin, anual.

Costurile cu investițiile trebuie calculate pentru investiţiile noi sau, pentru investiţiile evitate, datorită proiectelor de optimizare. Perioada de amortizare trebuie corelată cu metoda aleasa de companie.

Având toate aceste date, putem calcula costul total al proiectului.

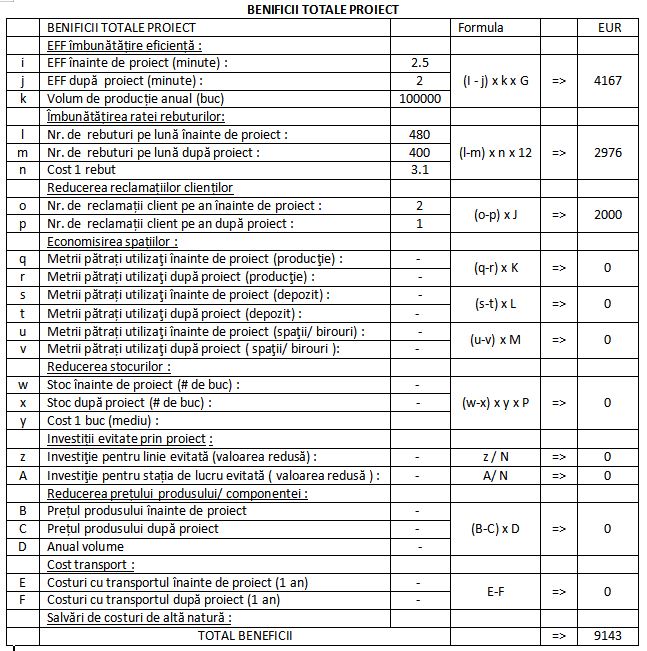

Calculul beneficiilor

Pentru calculul beneficiilor avem nevoie de volumele anuale de vânzări (nr. buc/ an) şi costul de producţie pentru principalele produse, pentru fiecare familie de produs (A1, A2, …). Aceste date vor fi preluate din previziunile de vânzări ale companiei. Pentru a calcula salvările de costuri obţinute din scăderea sau eliminarea ratei de rebut avem nevoie de costul componentelor, al produselor în curs de execuţie şi al produselor finite.

Pentru estimarea costurilor producţiei în curs avem nevoie să cunoaştem etapa din procesul de lucru (operaţia) la care este asociat costul respectiv , costul componentelor asamblate până la acel moment şi costul mediu cu forţa de muncă şi utilităţile consumate până în această etapă.

Impactul reducerii de stocuri va fi calculat ca şi cost al capitalului de lucru, ceea ce înseamnă produsul dintre valoarea stocului şi valoarea dobânzii standard, luată o singură dată. În exemplul prezentat, rata dobânzii a fost estimată la 12%.

Alte beneficii/reduceri de costuri posibile datorită:

- modificărilor produsului sau a componentelor,

- modificării amplasamentelor,

- investiţiilor evitate,

- optimizarea transporturilor, etc.

Exemplu: Reducerea numarului de rebuturi

Date necesare:

- Nr. de componente sau piese finite rebutate înainte(1) & după(2)

- Volum anual (Nr. buc/ an), Cost/ buc.

Formula: Δ rebut = ((Nr. buc rebutate)(1)- (Nr. buc rebutate)(2)) x (Cost/buc) [1]

Exemplu: 2.000 buc rebut (1), 1.000 buc rebut (2), 1 EUR/buc

Salvări de costuri cu rebuturile (EUR) = (2.000 – 1.000) x 1 = 1.000 EUR/ an.

Exemplu: Modificarea suprafeţei de producţie (EUR)

Date necesare:

- Metrii pătraţi înainte (1) & după (2) (m.p.)

- Cost amortizare/m.p. (EUR), (date financiare)

Formula: Δ reduceri suprafață = ((m.p.)(1)- (m.p.)(2)) x (Amortizare cost/m.p.) [2]

Exemplu: 25 m.p.(1), 20 m.p.(2), 20 EUR/m.p./ an

Salvări modificări suprafaţă producţie = (25 – 20) x 20 = 100 EUR/ an.

Exemplu: Reduceri de stoc (EUR)

Date necesare:

- Volumul Stocului înainte(1) & după(2) (Nr. buc)

- Cost / buc (EUR)

- Costul capitalului 12% / an

Formula: Δ reduceri stoc = ((Nr. buc)(1) – (Nr. buc)(2)) x (Cost / buc) [3]

Exemplu: 1.000 buc înainte, 250 buc după, 1 EUR / buc

Salvări din reduceri de stoc (EUR) = (1.000 – 250) x 1 x 12/12= 750 EUR

Beneficiile totale ale unei intervenţii sunt sumarizate în tabelul urmator Literele mici şi mari se referă la date de intrare (i, j,…h, A, B…F). Aceste date sunt prelucrate cu formulele din coloana 4, pentru calculul salvărilor de costuri. Cu certitudine că în practică pot apărea şi alte situaţii. Această listă iniţială, va putea fi completată şi updatată periodic, după necesităţi.

Recuperarea investiției şi beneficiile proiectului

Estimarea costurilor și beneficiilor va permite calculul perioadei de recuperare a investiţiei şi rezultatele proiectului după o perioadă, ce poate fi limitată la un an sau, poate lua în considerare perioada de viaţă a produsului, conform volumelor, printr-un coeficient de corecție;

Pentru exemplul prezentat, costurile totale sunt de 13178 EUR/ an, iar beneficiile totale sunt de 9143 EUR (primul an), şi calculam: perioada de recuperare a investiției: 17.3 luni si rezultatele proiectului pe o perioadă de cinci ani: 32.535 EUR/ 5 ani. Calculul efectuat înainte de lansarea proiectului va fi refăcut, după finalizarea proiectului, pentru a confirma costurile si beneficiile efective.

Acest tip de calcul se pretează pentru toate tipurile de optimizări si permite angajatilor să cunoasca costurilor non-calităţii şi reducerea acestora sau costurile si beneficiile unor implementari.

Pe baza elementelor de calcul prezentate, a fost dezvoltat o aplicatie pe care o putem livra, la cerere.

Link articol complet